建設会社の工事利益を増やすために 建築帳

建設会社の完成工事利益を増やすには

完成工事利益=完成工事高-完成工事原価ですから、

- 完成工事高を増やすか、

- 完成工事原価を減らせば、

完成工事利益を増やすことができます。

しかしながら、建設業界の現況は完成工事高を増やす事は困難な状況にあります。

実際に各建設会社では、規模の大小、元請、下請を問わず完成工事高について苦戦が続いているのが実態です。

完成工事利益を増やすには、完成工事原価(以下単に「工事原価」といいます)を減らすのが効果的な事はどなたも異論が無いでしょうが、一口に「工事原価を減らす」と言っても一朝一夕に実現するものではありません。

建設業の大きな特徴は、下請で成り立つ事業という事ではないでしょうか。

下請さんと良好な関係を保ち、よい工事をする事が事業の継続発展に不可欠であるため、下請をいじめる=工事原価の削減で長期間押し通すことは無理があります。

○○建設協力会といわれる組織や協力業者という呼称は、この事を端的に示しています。

そこで、下請で成り立つ事業の工事原価を減らす為にはどうすれば良いのか考えて見ましょう。

工事原価とは何でしょう

まずは、工事原価について考えて見ましょう。

受注した建設工事の完遂に伴い発生する経済的な価値犠牲(経済的犠牲を伴って投下される効用)であり、当該工事の収益によって直接的に負担することが妥当と判断される原価。

工事原価とは、建築物、土木施設等を建設するために、お金を払って手に入れる財貨やサービスと考えればよいでしょう。

工事原価には次のような分類方法があります。

| 形態による分類 | 工事原価がどのような形態であるかによって、材料費、労務費、経費(原価三要素)に分類します。 建設業法施行規則別記様式第一五号「完成工事原価報告書」による分類は、「Ⅰ材料費」、「Ⅱ労務費」、「Ⅲ外注費」、「Ⅳ経費」、(うち人件費)となっています。 |

|---|---|

| 工事との関連による分類 | 特定の建設工事に直接消費されたか、あるいは複数の建設工事について共通に消費されたかにより、工事直接費と工事間接費に分類します。 |

| 完成工事高との関連による分類 | 完成工事高の変化に伴い原価がどのように変化するかにより、変動費と固定費に分類します。「固定費」は、「完成工事高」の変化に関係なく存在し続ける「工事原価」です。 |

工事原価の発生額を計算記録する手続きの事を「工事原価計算」といいます。

工事原価計算の管理単位は、受注した建築物、土木施設等の単位毎に行います。これを「個別原価計算」といいます。なお、財務会計(会社の内外へ会計情報を公開するための財務諸表を作成する会計)上の工事原価計算は、「総合原価計算」で充分です。

また、工事実行予算を設定し、工事原価と比較して、その差違の原因を分析し、必要な措置を講じて工事原価低減に資する事を「工事原価管理」といいます。

「工事原価」を減らすには

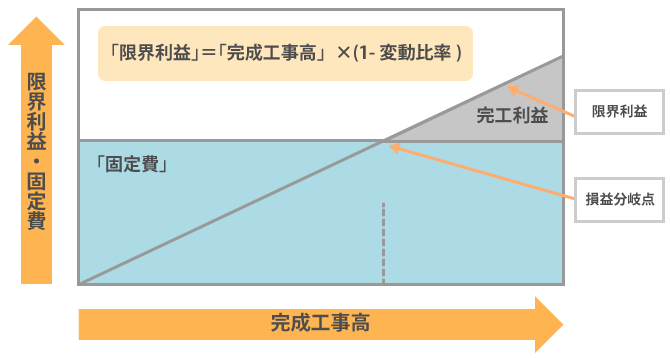

工事原価を完成工事高との関連による分類により表現して、限界利益図表を作成すると下図のようになります。

この図から次の事が判断できます。

- 完成工事高はそのままで完成工事利益を増やすには工事原価を減らすしかない。

- 工事原価を減らすには、固定費を減らすか、又は変動費率を下げる(=限界利益率を上げる)しかない。

下請で成り立つ事業で、固定費を減らすを実行しようすると、自社人員の削減は避けて通れません。確かに固定費の多くを占める人件費が減少すれば、短期的利潤獲得には劇的な効果があります。

また、適材適所に基づく戦略的リストラは、企業の活力増大に資するでしょう。

更に、無理無駄を排除して一人当たりの業務量を増やす増力化は、固定費の削減に繋がります。

しかし、中長期的展望を無視した無理な人減らしは、結局、事業の衰退への道に繋がる事になります。

以上から、以下の結論を導き出す事ができます。

完成工事利益を増やす = 工事原価を減らす = 変動費率を下げる = 限界利益率を上げる

限界利益率を上げるには

下請で成り立つ事業の限界利益率を上げる為には、工事原価管理が必要です。

工事実行予算を設定します。

工事受注時に、確保すべき目標利益を設定して作成します。

工事原価と比較して、その差違の原因を分析します。

現況把握

- 予算に対してその通り進んでいるか。今後どうなりそうか。

- 定型の結果集計資料ではなく、現時点の明細データまで踏み込んで問題点の調査をします。

- 現場の方が利用する工事原価管理用レポートは、工事台帳、予算管理表または予算差引簿が代表的なものです。

- 結果報告用の資料に終わっていませんか。

問題点の明確化

- 必要な切口により、又は、対比、推移によって分析し問題点を明らかにします。

- 問題点の表現は抽象的にしないで、「貨幣価値」に置き換えて表現します。

改善手段の発見

- 先に述べた現況把握、問題点の明確化が分かれば早めに必要な手が打てます。

- 状況や問題点が分からなかったから、対策がとれなかったという事はありませんか。

必要な措置を講じます。

早めに手を打ち調整すれば改善できた筈の、逸失利益を無くします。

限界利益率を上げる為の工事原価管理で重要な事は、現況把握がタイムリーにできないと効果が薄いという事です。義務として行う工事原価計算や工事原価管理は、限界利益率を上げる側面から考えると殆ど意味がありません。

そして、効果的な工事原価管理を実現する為には、IT技術の利用以外考えられません。

増力化

増力化とは、一人当たり可能業務量の増加を図る事です。

データ連携による重複作業排除とコミュニケーション

社内業務のOA化で事務作業を軽減し、営業管理・見積・受注・実行予算・発注・出面・損料・原価管理・請求・入金・支払・労災・財務までを一元管理、 情報を共有することにより、それぞれの部署間での理解が深まり、結果、「増力化」の実現と共にチームパワーが生まれます。

情報取得方法の転換

- 定型資料を厳選し絞込みます。

- 情報を定時に受取るから、必要な人が必要なとき取りにいくに転換します。

- 業務データベースの枠にとらわれない特定用途向け情報取得を可能にします。

請求・売上管理の採用

- 請求洩・遅延、回収洩・遅延、不良債権発生の回避を支援する仕組を構築します。

- 「建設業」向けソフトでは、他業種に比較して「請求・売上管理」が軽視されているのではないでしょうか。

そして、「増力化」を実現する為には、IT技術の活用以外考えられません。

効果的な「情報処理技術」の利用

完成工事利益を増やす=限界利益率を上げ、増力化を実現する為に情報処理技術の利用が不可欠ですが、その利用に当たり重要な事は、会社の方針として、経営層からその必要性や具体的効果を社員の方に説得して納得して頂き、運用基準を遵守して頂く事です。

場合によっては、CIO(Chief Information Officer:最高情報責任者)を選任し、トップダウンで運用規定を決定し、更にその対応への人事評価を行う事さえ必要なのではないでしょうか。

Contact

全国販売しております。

システム導入・リプレースなどのご検討やご相談、ソフトをお探しのユーザ様、

案件をお持ちの販社・販売店様はお気軽にお問い合わせ・資料請求フォームよりご連絡ください。

詳細説明、資料送付など対応させていただきます。ご要望により、訪問によるご説明やデモの実施も可能です。